介紹

一、善用捐贈扣除額

台北會計師若標準扣除額小於列舉扣除額時,可以善用捐贈扣除額。

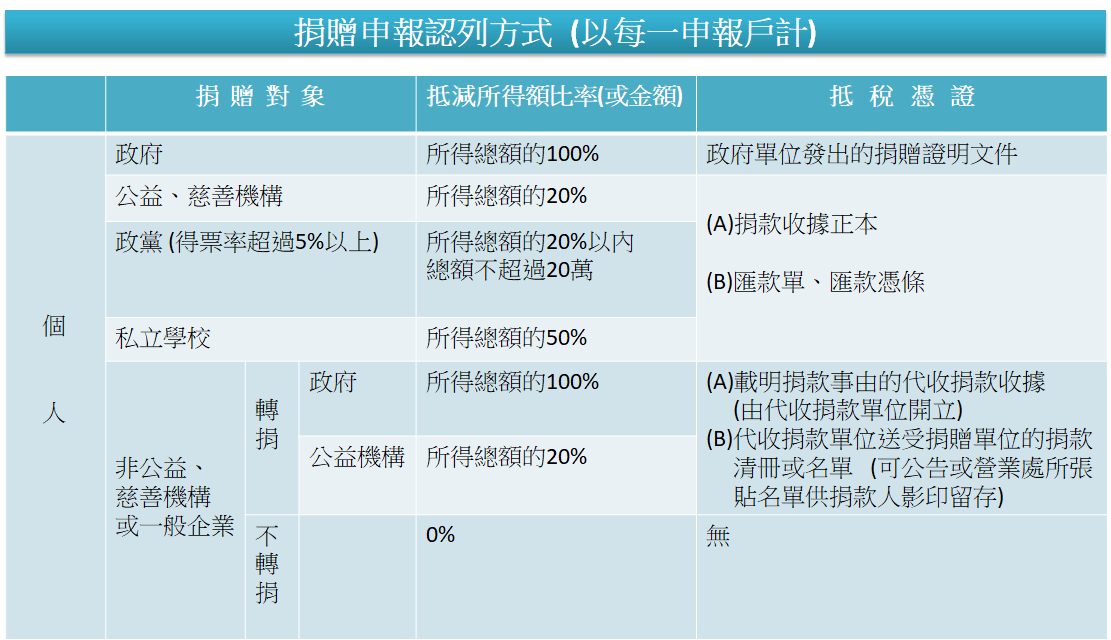

所得稅法上有關列舉扣除額的規定,捐贈節稅的對象可以是教育、文化、公益、慈善機構或團體、政府或學校團體,但要注意對象不同,捐贈扣除額占所得額比率也有所不同。

舉例:

若甲與配偶乙捐款30萬給家扶中心,而當年度兩人的綜合所得總額為300萬元,則可列舉作為捐贈扣除的上限為60萬元(捐贈給慈善機構的扣除額度為所得總額的20%為上限,300萬*20%=60萬),也就是說兩人的捐款各30萬元可全數扣除。

若當年度兩人的綜合所得總額為120萬元,則僅能列報捐贈扣除額24萬元。

-

-

所得稅法上對於慈善捐贈列舉扣除額也有一些規定,簡單說明如下:

-

一、對於教育、文化、公益、慈善機構或團體的捐贈,以捐贈總額不超過綜合所得總額20%為限。但對於國防、勞軍之捐贈、對政府之捐獻,及依文化資產保存法出資贊助維護或修復古蹟、古蹟保存區內建築物及歷史建築物的贊助款,不受金額的限制。 -

二、透過財團法人私立學校興學基金會對私立學校的捐款,金額不得超過綜合所得總額50%,另自97年1月18日以後個人透過該基金會,未指定捐款予指定之學校法人或學校者,於申報當年度所得稅時,得全數作為列舉扣除額。 -

三、接受捐贈之教育、文化、公益、慈善機構或團體應為合於民法總則公益社團及財團組織,或依其他關係法令,向主管機關登記或立案者為限。捐贈對象如為寺廟,該寺廟亦應以依法辦理財團法人或依關係法令向主管機關完成寺廟登記者為限。 -

四、取得依法登記的寺廟開給「點光明燈」、「安太歲」等名目的收據,並非是捐贈性質,不得作為綜合所得稅列舉扣除額。 -

五、會員、社員繳交的年費、入會費等性質的款項,並不屬於捐贈性質,不得作為綜合所得稅列舉扣除額。 -

六、列舉捐贈扣除額時,要檢附捐贈收據正本。

價格優惠中 , 請來電洽詢 或 line 詢問