房地合一課徵所得稅制度

壹、目標

為改善現制房屋、土地交易所得分開課稅,致未能按實際利得課稅等不公平情形,推動房地合一課徵所得稅制度(新制),建立合理透明稅制,並與國際接軌。

實施新制所增加的稅收,將用於住宅政策及長期照顧服務等社會福利支出,逐步落實居住正義、改善貧富差距,並有助於社會資源配置。

貳、實施日期

自105年1月1日起施行。

參、實施日期

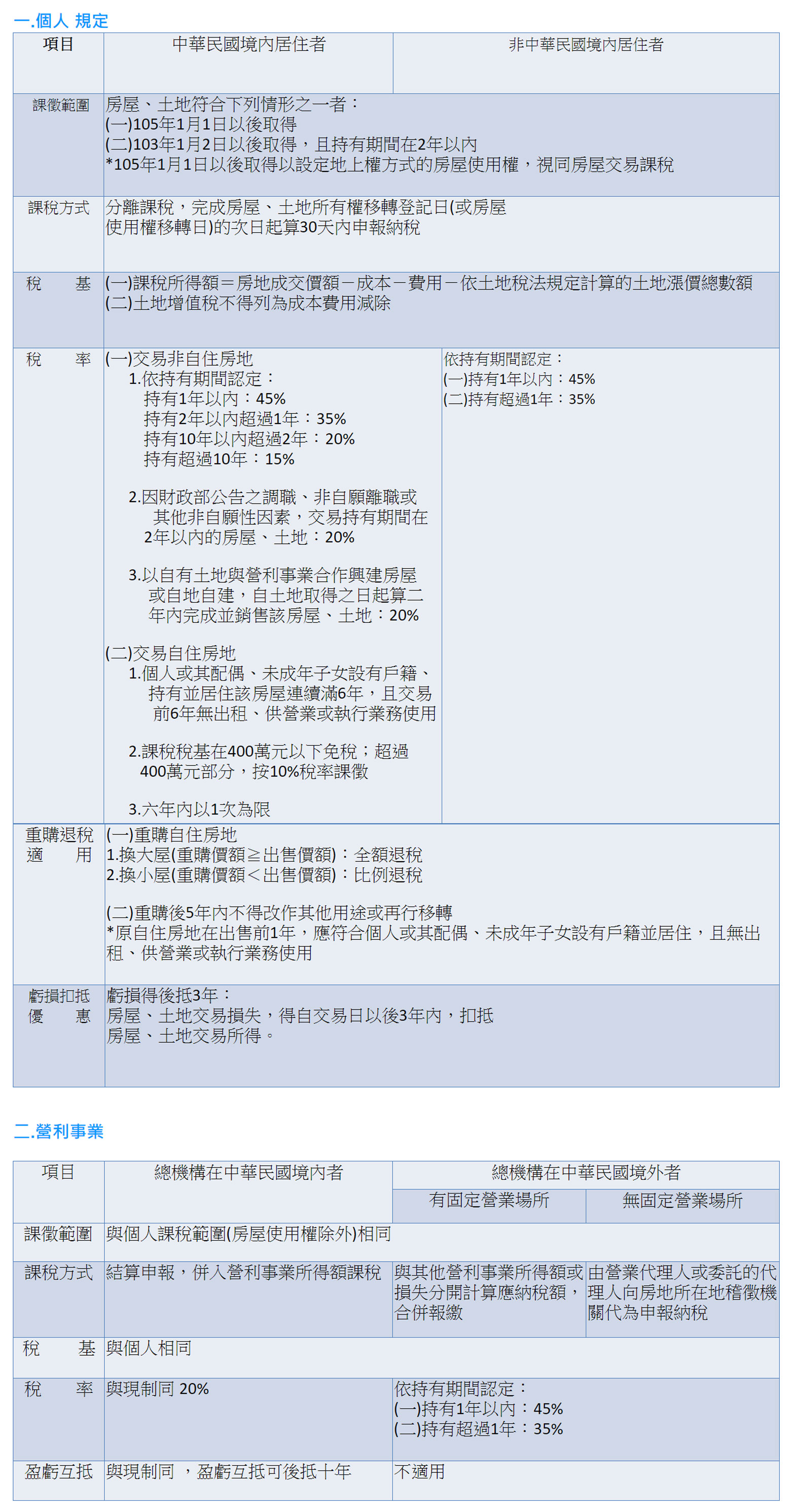

自105年1月1日起交易房屋、房屋及其坐落基地或依法得核發建造執照的土地(以下簡稱房屋、土地),應適用新制房屋、土地交易所得合一按實價課稅規定。

肆、配套措施

特種貨物及勞務稅條例有關不動產部分,自105年1月1日起停徵。

土地增值稅維持現制,土地漲價總數額得自房屋、土地交易所得中減除,消除重複課稅,土地增值稅優惠亦不受影響。

伍、注意事項

個人交易新制課稅範圍的房屋、土地,無論有無應納稅額,應自行填具申報書,檢附契約書影本及其他有關文件,於規定期限前向申報時戶籍所在地國稅局辦理申報,如有應納稅額者,應一併檢附繳款收據。如為非中華民國境內居住之個人,則應向房屋、土地所在地的國稅局辦理申報。

個人交易新制課稅範圍的房屋、土地,有下列情形之一,得免辦理申報:

(一)符合農業發展條例第37條及38條之1規定得申請不課徵土地增值稅的土地。

(二)被徵收或被徵收前先行協議價購的土地及其土地改良物。

(三)尚未被徵收前移轉依都市計畫法指定的公共設施保留地。

個人交易新制課稅範圍的房屋、土地,未依規定於房屋、土地完成所有權移轉登記日的次日起算30日內申報房屋、土地交易所得,或因短漏報或未申報而有應補稅額情形,將依法補稅及處罰。

營利事業交易新制課稅範圍的房屋、土地,未依規定計入營利事業所得額辦理結算申報,將依法補稅及處罰。

陸、國稅局網站

所得稅-房地合一專區

https://www.ntbca.gov.tw/multiplehtml/9d087e8054ea4ea1a7dae372c99ce934